Loi de finances 2025 : Ce qu’il faut savoir pour les entreprises et les particuliers

La loi de finances 2025 introduit une série de mesures fiscales qui vont profondément influencer le paysage économique français. Que vous soyez une grande entreprise ou un particulier, il est essentiel de comprendre les changements à venir pour mieux anticiper leur impact. Vous trouverez dans ce mémo la synthèse de ce que nous pouvons en retenir en termes de réformes fiscales.

Pour les entreprises : focus sur les nouvelles contributions

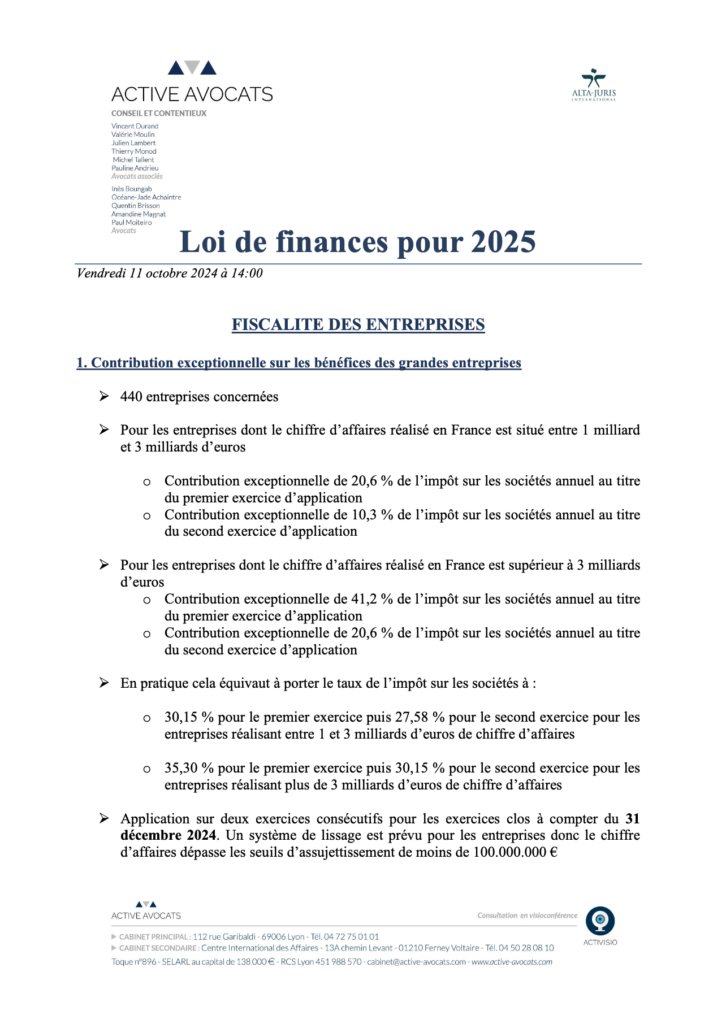

1. Contribution exceptionnelle sur les bénéfices

Les grandes entreprises seront particulièrement concernées par cette nouvelle loi. Une contribution exceptionnelle sur les bénéfices s’appliquera aux entreprises réalisant un chiffre d’affaires supérieur à 1 milliard d’euros. Voici les détails :

- Pour les entreprises réalisant un chiffre d’affaires entre 1 et 3 milliards d’euros : Une contribution additionnelle de 20,6 % la première année, réduite à 10,3 % la deuxième année, sera prélevée sur l’impôt sur les sociétés.

- Pour les entreprises au chiffre d’affaires supérieur à 3 milliards d’euros : Les taux grimpent à 41,2 % la première année, puis à 20,6 % la deuxième année.

En pratique, cela porte le taux d’impôt sur les sociétés à 30,15 % (puis 27,58 %) pour la première catégorie, et à 35,30 % (puis 30,15 %) pour la seconde. Cette contribution s’appliquera pour les exercices clos à partir du 31 décembre 2024, avec un système de lissage pour les entreprises dépassant légèrement le seuil.

2. Taxe sur les réductions de capital

Les entreprises dont le chiffre d’affaires dépasse 1 milliard d’euros devront s’acquitter d’une taxe de 8 % sur les réductions de capital. Cette mesure vise à renforcer les contributions fiscales des grandes entreprises tout en assurant une certaine stabilité budgétaire.

3. Imposition minimale mondiale et CVAE

La loi de finances 2025 précise les règles d’application du 2e pilier BEPS, assurant une imposition minimale mondiale des grandes entreprises dans le cadre des standards de l’OCDE. De plus, la suppression progressive de la contribution sur la valeur ajoutée des entreprises (CVAE) est repoussée à 2029, ce qui permet aux entreprises de mieux planifier leurs charges fiscales à moyen terme.

Pour les particuliers : ce qui change en 2025

1. Contribution différentielle sur les hauts revenus (CDHR)

Une nouvelle contribution voit le jour pour les foyers fiscaux dont le revenu fiscal de référence dépasse certains seuils :

- 250 000 € pour un célibataire, veuf, séparé ou divorcé

- 500 000 € pour un couple soumis à une imposition commune

Le montant de la CDHR est calculé en prenant la différence entre 20 % du revenu fiscal de référence et l’impôt sur le revenu payé (y compris les prélèvements libératoires). Un dispositif d’atténuation est prévu pour les foyers dont les revenus sont légèrement au-dessus des seuils, ce qui réduit l’impact pour les contribuables proches des seuils.

2. Réforme du régime LMNP

La nouvelle législation modifie le régime des locations meublées non professionnelles (LMNP). Désormais, pour le calcul de la plus-value à la vente, les amortissements déduits du résultat imposable au cours de la location seront pris en compte. Cela signifie que la base imposable pourrait être plus élevée pour les cessions intervenant à partir du 1er janvier 2025, affectant les propriétaires de biens meublés non professionnels.

3. Assujettissement des apprentis à la CSG

Les revenus des apprentis seront désormais assujettis à la Contribution Sociale Généralisée (CSG) au-delà de 50 % du SMIC. Bien que les taux ne soient pas modifiés, cette mesure étend la base d’imposition pour ces jeunes actifs.

Ce qu’il faut retenir

La loi de finances pour 2025 vise à renforcer les contributions des grandes entreprises tout en ajustant la fiscalité des particuliers à hauts revenus. Ces mesures s’inscrivent dans un contexte de maîtrise budgétaire et de convergence avec les normes fiscales internationales.

Les entreprises doivent particulièrement veiller aux nouvelles contributions exceptionnelles et aux ajustements de la CVAE, tandis que les particuliers doivent anticiper les changements liés à la CDHR et à la fiscalité des locations meublées non professionnelles.

📄 Téléchargez notre mémo complet pour une analyse détaillée des dispositions de la loi de finances 2025. Notre cabinet, fort de l’expertise de Maître Pauline Andrieu, avocat associé et spécialiste en fiscalité, est à votre disposition pour répondre à vos questions et vous accompagner dans cette période de transition.

Contactez-nous pour un accompagnement personnalisé et optimisez votre gestion fiscale face à ces nouvelles exigences.

Auteur : Pauline ANDRIEU

Droit fiscal

Droit fiscal  rendez-vous au cabinet

rendez-vous au cabinet  rendez-vous Activisio

rendez-vous Activisio